")

")

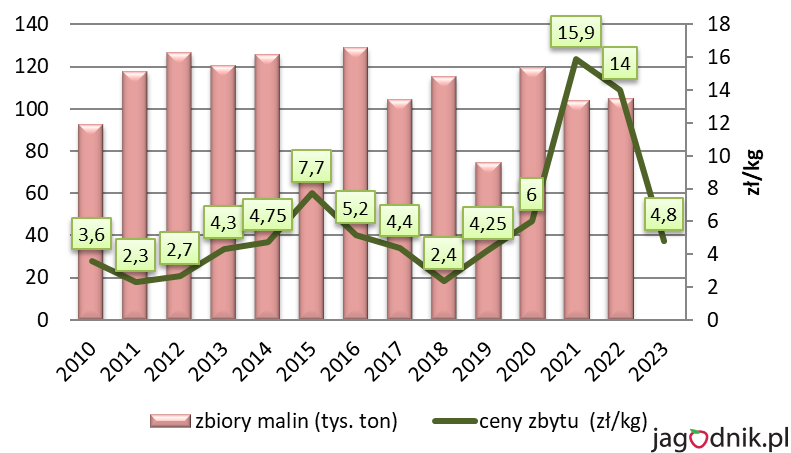

Na to pytanie nie ma prostej odpowiedzi. Pamiętam jak w ubiegłym roku, kiedy cena malin w połowie sierpnia spadła do około 10-12 zł, to plantatorzy narzekali, że nie opłaca się już zbierać owoców. Gdy we wrześniu spadła poniżej 10 zł, a momentami nawet do 8 zł/kg to wtedy było to już „absolutnie nieopłacalne. Dziś „musi” być opłacalne bo przecież w tym sezonie maliny letnie producenci jednak zbierają i sprzedają za 3,5-5,5 zł/kg. Z drugiej strony odbiorcy, czyli głównie chłodnie i zakłady przetwórcze jeszcze nie tak dawno, bo w 2018 roku płacili średnio około 2,8 zł/kg (bo więcej przecież nie można było) i te maliny skupowali, czyli ktoś je zbierał i sprzedawał. A trzy lata później nie było problemu, by płacić niemal 6 razy więcej, czyli średnio po 15,8 zł/kg w 2021 roku.

Nie bronię ani jednej, ani drugiej strony – przytaczam po prostu fakty w kontekście postawionego pytania w tytule. Po prostu pamiętajmy, że wszyscy jesteśmy konsumentami. Jako plantatorzy nie chcemy przecież kupować chleba po 15 zł, podobnie „nie plantatorzy” nie chcą kupować przetworów z malin czy malin mrożonych po 30 zł. Szkoda, że przez 30 lat po przemianach gospodarczych nie dało się wypracować, jakiejś spójnej, satysfakcjonującej obie strony formy kontraktacji, uwzględniającej zmienność rynku, ale dającą też pewne poczucie stabilności. Bo przecież uprawa malin to inwestycja długoterminowa, a nie sklep internetowy, który można szybko przenieść lub zmienić profil działalności.

Oczywiście sednem problemu jest cena skupu, chociaż inne czynniki też są ważne, ale przecież 2 lata temu jesienią skupowano praktycznie wszystkie malinye jak leci, nie patrząc chociażby na jakość, ważna była głównie ilość. Wracając do pytania o cenę malin to każdy powie, że o tym decyduje rynek, a przede wszystkim prawo popytu i podaży.

Źródło: Rynek owoców i warzyw. IERiGŻ-PIB Warszawa

Jeśli jednak popatrzymy na kształtowanie się cen zbytu malin w ostatnich 10 latach, to na rynku malin za bardzo tego jednak nie dostrzegamy. Współczynnik korelacji na poziomie (-0,22) wprawdzie wskazuje na pewną zależność (ujemność wskaźnika), ale jego niska wartość nie potwierdza by istniała jakakolwiek istotna korelacja pomiędzy zbiorem a cenami. A zatem, przy podobnym poziomie zbiorów ceny były dość mocno zróżnicowane.

A zatem jaka „powinna” być cena maliny?

Jako podstawę rozważań trzeba by przyjąć zasadę „win-win”, która powinna być akceptowalna dla obu stron. Dla plantatora są to koszty produkcji, oczywiście przy realnym, ale przyzwoitym plonie plus oczekiwana marża zysku.

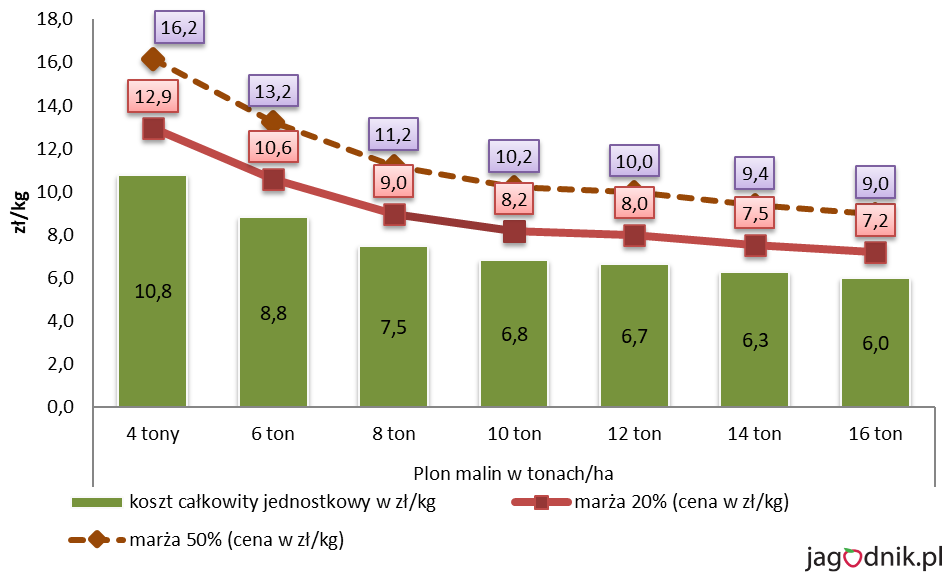

Na rys. 2 widzimy koszty produkcji przy różnych plonach dla maliny letniej w latach 2021-22. Przy plonie 10 ton średni koszt jednostkowy to około 6,8 zł/kg – zatem jaka powinna być marża zysku, aby producenci uznali, że jest to dla nich akceptowalne. Przy marży 20%, średnia cena to około 8,2 zł/kg, zaś przy marży 50% to nieco ponad 10 zł/kg.

Z kolei biorąc pod uwagę interes odbiorcy, musi on w takiej cenie zakupić surowiec, żeby móc sprzedać np. mrożoną malinę po cenie rynkowej, drożej nikt nie zechce mu kupić, a wtedy i plantatorzy będą stratni, bo mogą nie otrzymać pieniędzy za surowiec. W poprzednich latach, do sezonu 2021/22 średnie światowe eksportowe ceny mrożonych malin wahały się od 2 do 2,5 euro/kg, zaś w sezonie 2021/22 było to ponad 4 euro, by w tym sezonie wrócić do mniej więcej poprzednich cen. I dlatego plantatorzy malin odczuwają to już w tym roku, gdzie ceny są niższe od kosztów produkcji.

Źródło: opracowanie na podstawie badań własnych

Jest jeszcze jedna strona medalu, gdyż na oczekiwania plantatorów, co do cen zbytu istotny wpływ ma wielkość plantacji malin (gospodarstwa) i uzyskiwany plon. Przy mniejszych areałach (lub niższych plonach), oczekiwania marży są wysokie, bo wtedy dla producenta, nie tylko poziom cen ma znaczenie, ale i dochód jaki uzyska z całości areału malin.

Dla przykładu, przy 1 ha malin, plonie 12 ton/ha i marży 20% jego dochód wyniesie około 16 tys. zł, zaś przy marży 50% – 39 tys. zł. Natomiast plantator mający 10 ha malin, przy marży 20% może osiągnąć dochód na poziomie około 160 tys. zł. A zatem, może być bardziej skłonny zaakceptować nieco niższą marżę (i cenę) niż plantator mający mniejszy areał.

Oczywiście, zdaję sobie sprawę, że oczekiwania producentów co do poziomu cen i dochodów są bardzo zróżnicowane, ale ceny przede wszystkim kształtuje rynek w oparciu o prawo popytu i podaży (nawet, jeśli jest ono trochę ułomne), ale zarówno ceny zbyt wysokie jak i zbyt niskie nie są dobre dla nikogo. Zbyt wysokie ceny, owszem dają ponadnormatywne zyski plantatorom, ale z drugiej strony destabilizują rynek, niosąc nie do końca prawdziwą informację o długoterminowym popycie na maliny. To zaś przekłada się na niezbyt trafne i emocjonalne decyzje, np. związane z zakładaniem nowych plantacji z byle jakiego materiału szkółkarskiego, tak jak miało to miejsce w Serbii w ostatnich dwóch latach, o czym donoszą eksperci z tamtejszego rynku.

Z kolei zbyt niskie ceny, atrakcyjne wprawdzie dla odbiorcy, pozbawiają producenta dochodu, który powinien być przeznaczony na nakłady, które mają utrzymywać plantacje we właściwej kondycji, czyli gotowości do produkcji. Wydaje się, że receptą na problemy są wieloletnie powiązania kontraktacyjne z umowami, które będą respektowały interesy obu stron, tylko czy wystarczy woli obu stron, by po kilkudziesięciu latach do tego doprowadzić?

Autor:

Dariusz Paszko

Uniwersytet Przyrodniczy w Lublinie